بزرگنمایی:

وام ازدواج هرچند کفاف هزینههای اولیه تشکیل زندگی مشترک را نمیدهد اما بسیاری از زوجهای جوان با دریافت همین وام به سنت نبوی تأسی می کنند و نهاد کوچک خانواده خود را شکل میدهند.

پرداخت وام ازدواج از سال های دور، ابزاری برای تشویق جوانان به ازدواج بود تا بتوانند با دریافت این وام قرض الحسنه بخشی از هزینههای تشکیل خانواده را تامین و تحمل بار اقتصادی تشکیل خانواده را سبکتر کنند.

پرداخت این تسهیلات از اوایل دهه 90 در تبصره های قانون بودجههای سالیانه گنجانده شد تا به عنوان یک تکلیف قانونی بانکها را ملزم به پرداخت این تسهیلات کند؛ رقم وام ازدواج در بیش از یک دهه گذشته در بودجه سالیانه متناسب با افزایش نرخ تورم، روند افزایشی داشته است به طوری که مبلغ آن از 3 میلیون تومان در سال 94 اکنون به 180 میلیون تومان در سال جاری رسیده است.

در آخرین دستورالعمل قید شده در قوانین بودجه سنواتی، پرداخت تسهیلات یا وام ازدواج متناسب با گروههای سنی تعیین شده به 2 گروه پرداخت می شود و بر همین اساس برای دختران زیر 23 و پسران زیر 25 سال 220 میلیون تومان و برای گروه سنی بالاتر از این افراد 180 میلیون تومان پرداخت می شود.

در همین راستا 200 هزار میلیارد تومان از منابع مالی بانک مرکزی نیز از محل سپرده های قرض الحسنه برای پرداخت تسهیلات مربوط به ازدواج، فرزندآوری، ودیعه، خرید یا ساخت مسکن پیش بینی شده است.

دریافت این وام در گذشته فراز و نشیب های زیادی داشت به طوری «بار تکلیفی تسهیلات بر دوش بانک ها» و «افزایش مبلغ تسهیلات ازدواج» سبب شده بود تا تعداد زوج های منتظر در صف دریافت وام ازدواج افزایش قابل توجهی یابد و به یک میلیون نفر برسد؛ به همین منظور دولت سیزدهم در تلاش است تا صف دریافت آن را نه تنها کوتاه کند، بلکه آن به صفر برساند.

بر این اساس با دستور آیت الله سیدابراهیم رییسی رییس جمهور مبنی بر تسهیل روند ازدواج و بهبود شیوه پرداخت وام ازدواج، سیستم بانکی به خدمات رسانی خود سرعت بخشید تا جوانان بیشتری از این منابع مالی بهره مند شوند.

چرایی تشکیل صف دریافت وام ازدواج

اگرچه نظام بانکی معتقد است که افزایش مبلغ تسهیلات ازدواج و محدود بودن منابع قرض الحسنه سبب شده تا نتوانند پاسخگوی متقاضیان وام ازدواج باشند اما آمارهای نظام بانکی نشان می دهد که بانکها از ظرفیت و منابع لازم در این زمینه برخوردارند و کوتاهی برخی بانکها در پرداخت وام ازدواج در تشکیل صف پشت نوبتی ها موثر بوده است.

بررسی عملکرد بانکها در پرداخت تسهیلات ازدواج نشان می دهد که با وجود سهم بالای برخی از بانکها در سپردههای بانکی مشارکت قابل قبولی در پرداخت وام ازدواج ندارند به طوری که بر اساس گزارشی که روزنامه ایران منتشر کرد، سهم 14 بانک خصوصی از کل سپردههای بانکی بیش از 32 درصد است اما این بانکها کمتر از 12 درصد در اعطای تسهیلات قرضالحسنه ازدواج در سال 1402 مشارکت کردهاند.

طبق آخرین گزارش بانک مرکزی، تا پایان آذرماه امسال 27 بانک در پرداخت این بانک مشارکت کردهاند و به بیش از 618 هزار متقاضی، در مجموع 126 هزار و 295 میلیارد تومان وام ازدواج پرداخت شده است و بانکهای ملت، ملی، تجارت، صادرات و سپه، بیشترین سهم را در پرداخت تسهیلات ازدواج دارند.

با این وجود در پایان آذرماه بیش از 280 هزار نفر در صف دریافت وام ازدواج از بانکها قرار دارند.

دستور رئیس جمهور برای صفر شدن پشت نوبتیها

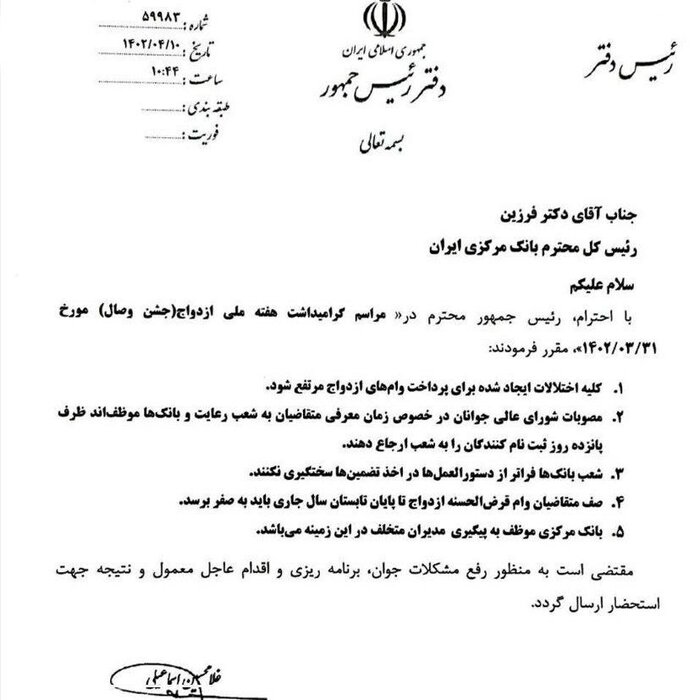

14 تیر سال امسال رئیس دفتر رئیس جمهور در نامهای به رئیس کل بانک مرکزی، دستورات پنجگانه آیتالله سید ابراهیم رئیسی درباره پرداخت وام ازدواج به متقاضیان را ابلاغ کرد که از آن جمله، صفر شدن صف وام ازدواج تا پایان تابستان سال جاری بود.

در این نامه رئیس جمهور خطاب به محمد رضا فرزین تکالیف بانک مرکزی برای تسهیل در پرداخت وام ازدواج را در 5 محور مشخص کرده بود که به شرح زیر بود:

1- همه اختلالات ایجاد شده برای پرداخت وامهای ازدواج مرتفع شود.

2- مصوبات شورای عالی جوانان در خصوص زمان معرفی متقاضیان به شعب رعایت و بانکها موظفاند ظرف پانزده روز ثبتنامکنندگان را به شعب ارجاع دهند.

3- شعب بانکها فراتر از دستورالعملها در احذ تضمینها سختگیری نکنند.

4- صف متقاضیان وام قرضالحسنه ازدواج تا پایان تابستان سال جاری باید به صفر برسد.

5- بانکمرکزی موظف به پیگیری مدیران متخلف در این زمینه میباشد.

بر اساس این آمار اگر چه روند پرداخت تسهیلات وام ازدواج نسبت به سال گذشته رشد داشته و متقاضیان کمتری در صف انتظار دریافت وام هستند اما همچنان 30 درصد متقاضیان در صف انتظار هستند.

وام ازدواج لازم اما ناکفی

درباره اینکه وام ازدواج تا چه میزان می تواند در تشویق جوانان به امر ازدواج موثر باشد، با امان الله قرایی مقدم روانشناس اجتماعی گفت و گو کردیم؛ وی در این ارتباط پرداخت وام ازدواج را گامی موثر برای تشویق جوانان به ازدواج دانست و گفت: نباید فراموش کرد که باید موارد دیگر را نیز برای تشویق بیشتر جوانان به ازدواج در نظر گرفت.

قرایی مقدم تاکید کرد: وام ازدواج برای آغاز یک زندگی مشترک در کنار هر نوع کمک دیگری به جوانان برای ازدواج بسیار موثر و پسندیده است که باید استمرار یابد.

این روانشناس اجتماعی اضافه کرد: دولت در سالهای اخیر تلاش کرده است که در کنار پرداخت وام ازدواج گامهایی نیز برای تامین مسکن جوانان بردارد اما باید به خاطر داشت که آنچه میتواند به جوانان دلگرمی دهد و امید به آینده آنان را بالا ببرد ایجاد فضای شادی و نشاط در جامعه و چشم اندازی روشن از آینده است.

وی افزود: وام ازدواج و انواع حمایت های اقتصادی نه فقط در تشویق جوانان به ازدواج که آینده آنان برای فرزندآوری نیز موثر است و نباید فراموش کرد که تشکیل خانواده استوانه خیمه جامعه است از همین رو باید حمایت از تشکیل آن با جدیت دنبال شود.

قرائی مقدم تصریح کرد: باید در کنار پرداخت وام ازدواج این مساله را نیز به خاطر داشت که ایجاد شادی و نشاط در جامعه، رفع بدبینی ها و یأس هایی که ممکن است به جوانان تحمیل شود نیز میتواند در تشویق آنان به ازدواج و تشکیل خانواده موثر باشد.